PDF�������ɂȂ�Ȃ��ꍇ�́A�ȉ����������������B

�ڎ�

�@�@�E�u��v�v���ĉ���?

�@�@�E�@�B�łł��邩?

�@�@�E�@�B�ōs���Ɖ����ǁ[�Ȃ�?

�@�@�E�@�B�ɂ͉����g��?

�@�@�E�u��v�v�͉��̂��߂ɍs���Ă���̂�?

�@�@�E��v�f�[�^���o�c�ɖ𗧂Ă���@��?

�@�@�E�������u��v�v����ǁu��v�v

�܂���v�����ɂ��Ă��b�����Ē����܂��B

�u���l�̒��ɓ����葱���v����v�ł���A�ƌ����܂��B

�ȉ��ɂ��̃C���[�W��Ꭶ���܂����B

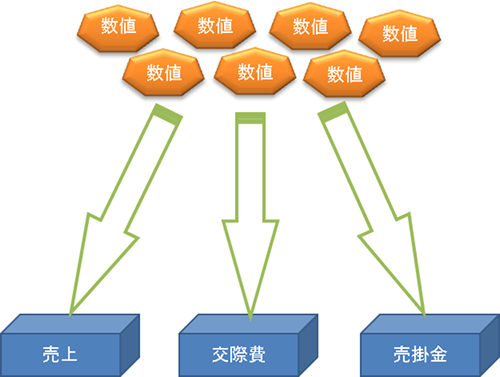

�C���[�W�@

�@�@�@�@�@

�C���[�W�@�ł́A����3��������܂��A��ʓI�ɔ���100���x�p�ӂ���A���ꂼ��̔��ɂ͖��O���t�����Ă��܂��B��v�̐��E�ł́A���̔��́u����v�A���̖��O�́u����Ȗځv�ƌĂ�Ă��܂��B

���l�����̓��e�������K�Ȕ��ɓ���Ă�����̂���v�����ł��B��v�̐��E�ł́A���̍�Ƃ́u�d��v�ƌĂ�Ă��܂��B

1�N�Ԃ��̍�Ƃ𑱂��āA���ɗ��܂���(�c����)���l���v���ꗗ�\������A���Z���ɂȂ�܂��B

�������A���ۏ�͔��̒����X�ɋ��܂��B

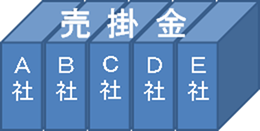

���|�����ɂƂ��Ĉȉ��ɂ��̃C���[�W��Ꭶ���܂����B

�C���[�W�A

�@�@�@�@�@�@�@�@�@�@�@�@�@

�C���[�W�A�͔��|���̔���5�ɋ�������̂ł��B

�݂Ȃ�����A�Ⴆ�f�X�N�̈����o���̒����X�ɋ�����肵�Ďg���Ă��邱�ƂƎv���܂��B���̕����A�������₷��������K�v���o�Ă���̂ł��B

��v�̐��E�ł́A���̋��ꂽ�����́u�⏕�Ȗځv�ƌĂ�Ă��܂��B

�܂��A���ۏ�͔���ɕR�t�����܂��B

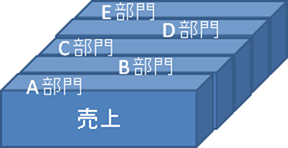

������ɂƂ��Ĉȉ��ɂ��̃C���[�W��Ꭶ���܂����B

�C���[�W�B

�@�@�@�@�@�@�@�@�@�@�@�@�@

�C���[�W�B�͔���̔���5�̕���ɕR�t�������̂ł��B

��БS�̂̔��オ1�{�l�ŏW�v���������A�e����̔��㐔�l���W�v���ꂽ�����A�Ǘ���s�����ǂ����߂ɕR�t�����s���܂��B

�������A����ʂ̔���l��m�肽�������ł���Ή�v�ł͂Ȃ��A����V�X�e���𗘗p����Ε���ʂ̔���l�͏W�v����܂��B

�������A����ʂ̗��v��m�肽���ꍇ�͉�v���g�����͂���܂���B���v�́A���ォ��A�d���A���^�A���̑��o������������Ȃ��ƎZ�o�ł��Ȃ����߂ł��B

�t�Ɍ����A��v�ł́A���ゾ���łȂ��A�d���A���^�A���̑��o��̊��������ʂɕR�t�����s���K�v������Ƃ������ɂȂ�܂��B

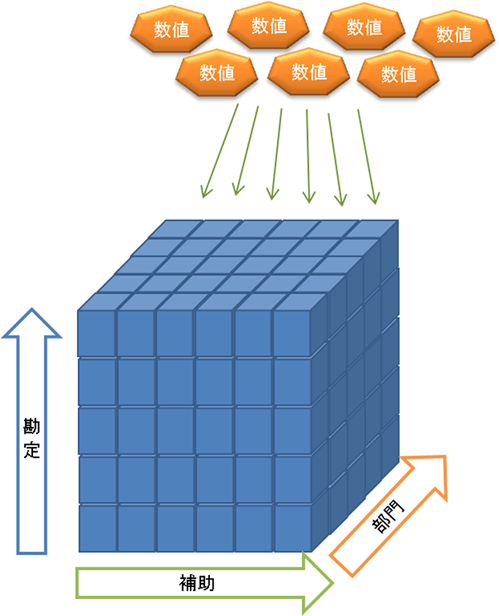

�܂���ۏ�́A�C���[�W�@�͈ȉ��̃C���[�W�ɏC������܂��B

�C���[�W�C

�@�@�@�@�@�@�@

�C���[�W�@�A�B�̒i�K�ł́A������u���v�A�⏕���u���v�A������u�R�t���v�A�ƕ\�����Ă��܂������A

���ۏ�́A���萔×�⏕��×���吔�̔�������A���̂ǂꂩ�Ɂu���l�v�����Ă�����Ƃ���v�ł��B

�Ⴆ�A���萔��100�A�⏕����10�A���吔��10�������ꍇ�́A100×10×10=10,000�̔������p�\�ł���Ƃ������Ƃł��B

�������S�Ă̊���ɕ⏕�ƕ��傪�K�v�Ȗ�ł͂Ȃ��A�⏕�݂̂̊���A����݂̂̊���A�⏕�ƕ��嗼�����p�̊���A�⏕�ƕ��嗼���s�g�p�̊��肪���邱�ƁA�y�ъe����ɂ���ė��p����⏕�̐��͑啝�ɈقȂ邱�Ƃ���A���ʓI�Ɏg�����̓C���[�W�C�̂悤���Y��ȗ����̂ɂ͂Ȃ�܂���B

�܂��A��̑O�́A����(�X�g�b�N���t���[��)�ɂ���ĕ⏕������̈���݂̂𗘗p���܂������APC�̐��\���オ�������݂ł͕K�v�ɉ����ė��҂𗘗p���܂��B�Ⴆ�A�d�Ō��ۊ���Ɉł�Œ莑�Y�łȂǕ⏕�Ȗڂ�݂��ċ敪�W�v����Ƌ��ɁA����ʊǗ�����ꍇ�Ȃǂ��T�^��ł��B

���Z���͐��ʕ��ł��̂ŁA��������グ�邱�Ƃ��u��v�v�̍ŏd�v�ړI�ł��邱�Ƃ͊m���ł����A���Z���͕����I�ɂ͔��̐��l���v���W�v�������̂ɉ߂��܂���B

�����ł́u��v�v�Ƃ͐��l�ɓ����葱���ŁA���̐��͎v������葽���A�Ƃ������Ƃ𗝉����Ē��������Ǝv���܂��B

���l�����̓��e�������K�Ȕ��ɓ���Ă�����̂��u�d��v��Ƃƌ����܂����B

�u�d��v��Ƃ͂ǂ̂悤�ɍs���Ă���̂ł��傤���B

��ʓI�ɂ́A�m���ƌo�����������l�Ԃ��d�����s���Ă��܂��B

��̓I��Ƃ͉�v�@�ւ̓��͍�Ƃł��B

�u����������v�R�R�A�u�����ł���������v�R�R�A�u�����ł����ł���������v�R�R�Ƃ����悤�ɁA���f���āA���Âꂩ�̔��ɐ��l�����čs���܂��B

����͋@�B�ɂ��ł��܂��B�u����������v�A�u�����ł���������v�A�u�����ł����ł���������v���@�B�Ɋo��������A�������f�E�������s���܂��B

�S���҃x�[�X�łP�̐��l���ɋ敪������A�ʂ̐��l��t�������肷��ꍇ������܂��B

�Ⴆ�A�������v�ł̎ؓ��ԍϊz�𗘑��ƌ��{�ɋ敪������A���o�����̐U���萔���T���z��t������ꍇ�Ȃǂł��B

�����S���҂͂ǂ���(�Ⴆ��**�V�X�e��)�ɂ���f�[�^���Q�Ƃ��āA���f���s���Ă��邱�Ƃ��z�肳��܂����A�@�B�����̃f�[�^���Q�Ƃł���A�������f�E�������s���܂��B

���Ȃ݂Ɍ��Z����(�Ō��ʏ�����)�͓���Ȃ��́A�Ƃ�����ۂ�����Ǝv���܂����A���ۂ͂�����S�����l�ɋ@�B�Ŏ��������ł��܂��B

�E�X�s�[�h

���ƌ����Ă����̃X�s�[�h���Ⴂ�܂��B

�Ⴆ��1�����̎d����@�B�ōs�����ꍇ�A�����ŏ������I�����܂��B

���̃X�s�[�h�ɂ��A�f�[�^����̓����Ȃ����͗����ɂ́A����ʌ������Z��g�ނ��Ƃ��ł��A��v�f�[�^���o�c�ɐ��������Ƃ��\�ɂȂ�܂��B

�E���m��

���ɐ��m�����Ⴂ�܂��B

�@�B���s���Ă���̂ŁA���R�ƌ����Γ��R�ł��B

�������A���f��̓o�^�~�X���s���A�Ԉ�����������s���邱�Ƃ��m���ł��B

���̏ꍇ�̓~�X�ɋC�t�������_�ŁA�@�B�ōď������s���Ώu���ɐ����������ɏC������܂��B

���̐��m���ɂ��A�����Ԃł̊��Ԕ�r����ۂ��Ƃ��ł��A��v�f�[�^���o�c�ɐ��������Ƃ��\�ɂȂ�܂��B

�E�S���҂̎��ɍ��E����Â炭�Ȃ�

�����S���҂͈ٓ�����̂����ʂł����A�S���ҕύX�ɂ��e���͍ŏ����ɗ}���邱�Ƃ��ł��܂��B�唼�̔��f��͊��ɋ@�B���o���Ă��邽�߂ł��B

���̓����́A�X�s�[�h�E���m���Ƃ��������I�����Ƃَ͈��̂��̂ł����A������͔��ɓ��̒ɂ����ł���A���̖�肪���������_�͑傫���Ǝv���܂��B

�e�Њe�l�Ńf�[�^�݂̍���͗l�X�ł��̂ŁA�ɉ����āAPC(�܂ރT�[�o�[)�œ���������̂ŁA�v���O��������������́A��K�X�Ɏg�p����Ηǂ��Ǝv���܂��B

�|�C���g�̓R�X�g���Ȃ�ׂ��|�����ɁA�Z���ԂŎ��������邱�Ƃ��ł�����̂𗘗p���邱�Ƃł��B

�Ȃ��A�@�B���ɂ���ė]�v�Ȏd��������Ă��܂����̂ł͋t���ʂɂȂ��Ă��܂��܂��̂ŁA�u�f�[�^���敪���Ȃ��v�Ƃ����_���d�v�ȃ|�C���g�ɂȂ�܂��B�f�[�^���敪����ƁA�����ɕʂ̎d�����K���������A�����ɐl������t���܂��B���̓_�͋@�B���Ɍ��炸�A�f�[�^�t���[�������̏d�v�ȃ|�C���g�ł��B

���̓_�ł́A�Ɩ��f�[�^�쐬���_�œ����ɉ�v�f�[�^���쐬���Ă��܂��͖̂]�܂����`�ł��B�Ⴆ�A�����U���f�[�^�쐬���_�œ����ɉ�v�f�[�^���쐬���Ă��܂��ꍇ�Ȃǂł��B���̏ꍇ�͔����Ǘ��V�X�e���ƌq���邱�ƂŁA�X�ɃX�s�[�h�Ɛ��m����up���܂��B

���Ȃ݂ɁA��v�@�̓f�[�^�̏W�v���s�����߂̃f�[�^�x�[�X�ɉ߂��܂���̂ŁA�e�Ђ̉�v�@�͊O���Ƃ̃f�[�^�̂����(�d��f�[�^�̃C���|�[�g�E�G�N�X�|�[�g���p)���ł���A���ł����܂��܂���B

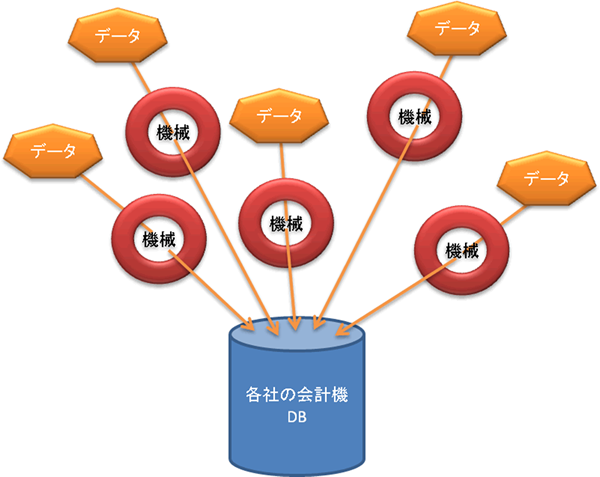

�C���[�W���炷��ƁA�e�Ђ̉�v�@�Ɍ������āA���낢��ȋ@�B����f�[�^�𑗂荞�ނ��ƂŁA��v�@�Ƀf�[�^�𗎂Ƃ����ށA�Ƃ����C���[�W�ł��B

�C���[�W�D

��v�͉��̂��߂ɍs���Ă���̂��A�N�̂��߂ɍs���Ă���̂��A�Ƃ����_�͑����̋c�_���s���Ă����_�_�ł��B

���_���炷��A����ɂ���Ă��̖ړI�E�Ώۂ��قȂ�A�܂��A���̖ړI�E�Ώۂ͕�������A�e�Ђɂ���Ă��̗D�揇�ʂ��قȂ�Ƃ������Ƃł��B

�Ⴆ�A����Ђł͑����̊����肨����a���Ă��܂��̂ł��̐����ӔC�̗D�揇�ʂ͍ŏ�ʂɂ���ׂ����̂ł����A�I�[�i�[�В���Ƃł́A����������Z�@�֑�̗D�揇�ʂ������ł��傤���A���؋��ł���ΐŖ����ŗD��ƂȂ��Ă���Ǝv���܂��B

�������A���Â�̉�Ђɂ����ʂ���ړI���A�o�c�Ǘ��ړI�ł��B

��̓I�ɂ́A�������Z�\���쐬���āA��Ђ̏��`�F�b�N���Ă��邱�ƂƎv���܂��B

�������Z�\�̊J�������ɖ������Ă��܂��ł��傤��?

���̎����𑁂߂�藧�Ă�����܂��B�@�B����i�߂Ă��܂����@�ł��B

�������Z�\�̓��e�ɖ������Ă��܂��ł��傤��?�@��Ђ�������悤�ɂȂ��Ă��܂��ł��傤��?

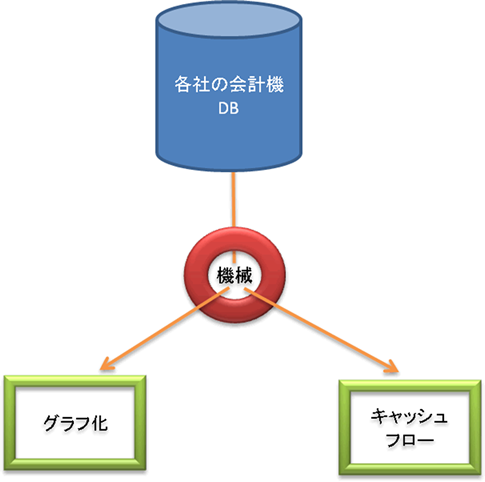

��Ђ������鉻����ɂ́A���l(�f�W�^��)�̃O���t��(�A�i���O��)���s���ł��B

���̃O���t��(�A�i���O��)��������(�@�B��)���邱�Ƃ��]�܂�܂��B

�܂��A��Ђ������鉻����ɂ́A������`�̉�v�f�[�^�����ɗ����Ă��Ă͕s�\���ł��B�L���b�V���t���[�͌����鉻���Ă��܂��ł��傤��?

�L���b�V���t���[�̌����鉻��������(�@�B��)���邱�Ƃ��]�܂�܂��B

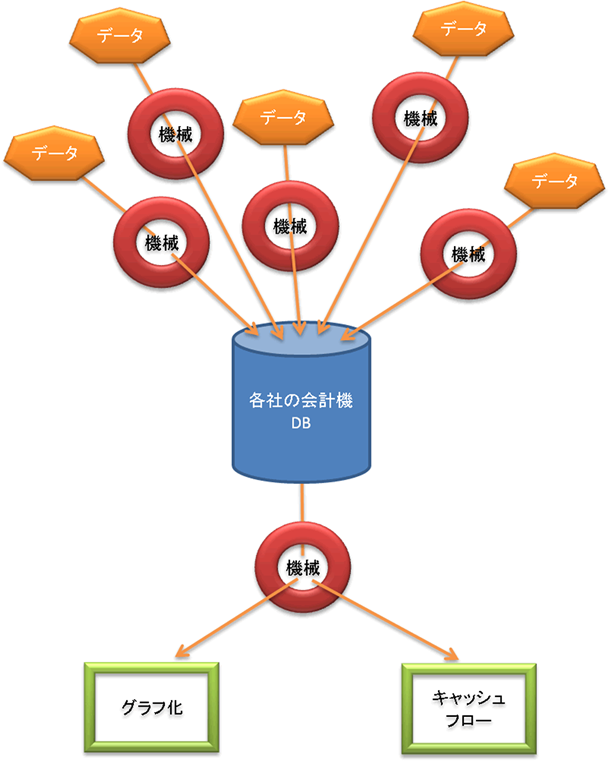

��v�f�[�^���o�c�ɖ𗧂Ă���@�A�܂��Ђ������鉻������@�́A�e�Ђ̉�v�@�̌����@�B����i�߂Ă��܂����Ƃł��B

�t�Ɍ����A���̕����A�܂�o�c�ɖ𗧂f�[�^���쐬���A��Ђ̌����鉻���s���d�g�݂��Ȃ��ƁA�܊p�̉�v�����̋@�B�����o�c�ɏ\���������Ȃ����̂ɏI����Ă��܂����ɂȂ�܂��B

�C���[�W�E

�@�@�@�@�@�@�@�@

�u��v�v�Ɩ����̂��̂͒��ڂɂ̓L���b�V���݂܂���B

�]���āA�ł���Ɩ����̂��̂����Ă��܂������A�ƍl���邱�Ƃ�����Ǝv���܂��B

����ŁA�����͌����Ă��A���Ȃ���ɍs���Ȃ��������Ă���A�Ƃ������ꍇ���������ƂƎv���܂��B

�Ⴆ�A100�̃G�l���M�[�𓊓����āA100�̃A�E�g�v�b�g���o�Ă���̂�����ł������Ƃ��āA

���̏�Ԃ��������ɂ���ĉ��Ƃ��A90�̃G�l���M�[�����ɗ��Ƃ��Ȃ����̂��낤���A

�Ȃ����́A�G�l���M�[�����͑��₳����110�̃A�E�g�v�b�g�ɑ��₹�Ȃ����̂��Ƃ낤���A

�Ǝ��s���낵�Ă���̂ł͂Ȃ��ł��傤���B

�Ⴆ��@�B���́A10�̃G�l���M�[�����ŁA1000�̃A�E�g�v�b�g����ɂł���\���������Ă��܂��B

(�f�[�^�����ʂ������قǁA���G�ł��������A�@�B���ɂ�郁���b�g�͑��債�܂�)

�C���[�W�F

���ꂪ�@�B����i�߂��ꍇ�́u��v�v�̃C���[�W�ł��B

�ǂ�ǂ�f�[�^����v�@(�f�[�^�C���|�[�g�E�G�N�X�|�[�g���ł���f�[�^�x�[�X�ł���Ή��ł��悢)�ɗ�������ŁA���̌�͎����Ōo�c�Ǘ��f�[�^�����o������ł��B

IT�Z�p���i�݁A���g�߂ɂȂ������݂ł́A���̊����e�Ђ����グ�邱�Ƃ��\�ł��B

|