以下では、説明VIDEO (資金_会社見える化_Gshot) の補足説明を行っています。

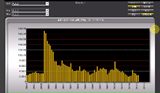

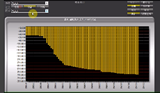

画面右上「表示」ボタンエリアと左上「抽出」選択エリアを組み合わせて、見たいグラフを表示する操作は「損益」等他のグラフと同じです。大きく違う点は、資金には「部門」の概念がありません。資金を部門毎に管理しきっていないためです。また、一般的にフローの累計(例えば売上の7年間の累計)はほとんど意味を持ちませんので「損益」グラフでは年度を超えた「累計」概念はありませんが、「資金」の場合はフローの累計が資金残高に繋がる点で大きな意味を持ちますので、年度を超えた「累計」値での集計も行います。

画面右上の表示ボタンで、「月次」を選択すれば、各月別の資金フローが表示されます。資金残高に繋がる点で、年度を超えた資金フローの「累計」値は資金管理の基本だと考えていますが、「累計」値は、各月別の資金フローに分解できます。多くの業種ではプラスの月とマイナスの月が混在しますが、全体キャッシュフローのグラフでは、マイナスが悪という訳ではありません。手元資金を取り崩して投資を行う場合を考えて頂ければこの点はご理解頂けると思います。「営業」キャッシュフローマイナスとは意味が異なります。

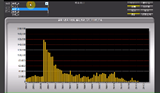

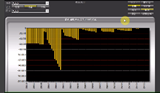

画面右上の表示ボタンで、「年次累計」を選択すれば、年度別累計値の資金フローが表示されます。「累計」値を月次に区分しつつも、12ヶ月サイクルでの累計値(年度累計値)にすると、年度での資金獲得能力の推移がよく分かります。年度累計値では毎年度開始時にゼロから累計を開始し、年度でプラスか、マイナスか、及びその幅を簡単に把握できます。

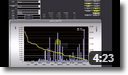

左のグラフは、先頭にある「累計」値グラフを、表示開始時点の資金「残高」分だけ、全体を底上げしたグラフですが、結果的に、資金「残高」のグラフとなります(別の表現をすれば、表示されている内容がフローからストックに変わるということです)。なお、「資金」に何を含めるかは、各会社次第です。会計上、「資金」に含めるものは、現金と一定条件の預金ですが、例えば、有価証券も資金に含めた方が当社の場合は実態に合うというのであれば、有価証券も「資金」に含めてグラフを作成します。

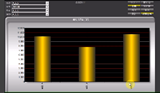

これは、特定月の資金「残高」グラフをクリックして、会社別に資金残高を分解したグラフです。設例では、3つの会社を処理していますので、3本のグラフですが、各社の状況により、これより多いことも、少ないこともあります。更に、各預金口座毎の残高を知りたい等、このグラフを更に分解したい場合は、分解したい会社のグラフをクリックすると、詳細な残高数値データが表示されます。

各社が「資金」に何を含めているかによって、表示される残高数値データは異なりますが、例えば、店舗別等場所別の小口現金や預金口座別の預金残高等が一覧で表示されます。この画面で、会社や年月等、集計対象を変更したり、EXCELボタンで数値データをダウンロードして、皆様が2次加工することもできます。

資金「残高」のグラフをクリックすると、会社別の資金「残高」に分解されますが、資金「フロー」のグラフをクリックすると、会社別の資金「フロー」に分解されます。資金「フロー」は「営業」「投資」「財務」に区分して集計されますので、各社3本づつのグラフになります。設例では3社を処理しているため、計9本のグラフが表示されています。この状態で、更に、「現金売上」や「固定資産購入」等の細目で絞り込むこともできます。また、分解したいグラフをクリックすれば、詳細な数値データが表示されます。

残高グラフを分解した場合は、例えば預金口座別の預金残高等が表示され、その件数は数100件未満であることが想定されますが、資金「フロー」を分解したデータは、何月何日に、どの資金(例えばA預金口座)から、何に、幾らの出金が行われた等のデータになりますので、会社や年月で絞っているとは言え、表示される件数は万件になることもありますので、更に、金額や出金元、摘要等複数条件での絞り込みが行えます。例えば、「この預金口座の1件100万円以上の入出金のみを表示する」などの使い方です。

設例では3つの会社を処理していますので、選択できるのは3つの会社名と、選択しないという選択枝の合計4つの選択肢がありますが、皆様の会社では、これより多いことも少ないこともあります。もちろん会社数に上限はありません。「部門」別に資金を管理しきっている会社はないため、「資金」では「部門」及び部門の束である「管轄」の選択枠は用意されていません。

会計上、「資金」フローは「営業」「投資」「財務」に区分して集計しますが、この区分は経営管理上も有用ですので、Gshotでもこの区分を利用します。ただし、どの区分に分類するかは、経営管理上の観点から各社の実態に応じて処理が可能ですので、結果的に会計と異なる区分にすることもできます。例えば100万円の資産購入は会計上は「投資」区分になりますが、会社によっては100万円までの資産購入は「営業(消耗品購入)」で処理した方が実態に合い経営管理上望ましいというのであれば、「営業」区分で処理します。

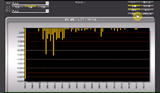

「営業」キャッシュフローは、直感的な理解では、モノやサービスを販売して資金を回収して、仕入、給与、家賃、税金等を支払った残りと考えて頂いてよろしいと思います。会社にとって最も重要なキャッシュフローで、基本的に毎月プラスであることが必要ですが、税金等一定間隔での出金がありますので、マイナスの月が出てしまうことはあります。ただし、年度累計値では必ずプラスである必要があります。年度累計値でマイナスということは、営業活動を継続することでドンドン資金が減っていく状態を意味します。

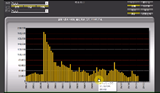

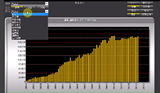

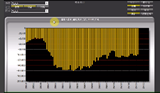

左のグラフは、「累計」値での「投資」キャッシュフローです。過去7年間にどの程度の投資が行われてきたのかが分かります。「投資」は将来の「営業」キャッシュインをもたらします。例えば、新店をオープン(投資キャッシュアウト)すれば、その後は売上(営業キャッシュイン)が発生することを考えれば、ご理解頂けると思います。「投資」でキャッシュアウトして、更に「営業」でキャッシュアウトする、という最悪の事態もあり得るものの、どの程度の「投資」してきたかで、将来の「営業」キャッシュフローの幅がある程度決まります。

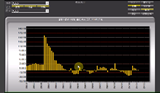

左のグラフは、「年次累計」値での「投資」キャッシュフローです。年度別にどの程度の投資が行われてきたかが分かります。「投資」とは無関係に「営業」キャッシュフローを発生させる業種もありますが、多くの場合、「投資」は将来の「営業」キャッシュフローの源泉ですので、十分な「投資」が行われていないということは、将来の「営業」キャッシュフローの減少要因になります。会社を買い取る場合などは、現在の利益及び営業キャッシュフローだけでなく、十分な「投資」が行われ続けているか、という点にも注意してください。

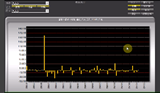

左のグラフは、「月別」値の「投資」キャッシュフローです。「投資」資産を売却した場合など、「投資」キャッシュフローがプラスになる場合もありますが、基本的には、「投資」は多額のキャッシュアウトになりますので、通常は「営業」キャッシュフローでは賄いきれません。不足分は、手元資金を取り崩すか、借入金等で外部から調達を行うことになります。この辺りの関係をご理解頂くには、「累計」値で「投資」と「営業」キャッシュフローを合成してみると良く分かります。

「累計」値で「投資」と「営業」キャッシュフローを合成してみると、会社により形はマチマチですが、左のグラフのように、マイナス方向にグラフが伸びるのが一般的です。手元資金を減らして全て賄った場合を別にして、通常このマイナスは借入金や増資等「財務」キャッシュフローで賄われます。このグラフに累計値での「財務」キャッシュフローを合成すると、全体のキャッシュフローグラフ(先頭のグラフ)になります。 「財務」キャッシュフローを含めた説明については、PDF(資金編) を用意しておりますので合わせてご覧ください。

以上で、補足説明を終わります。