PDF�������ɂȂ�Ȃ��ꍇ�́A�ȉ����������������B

�ڎ�

�E�͂��߂�

�E�ݗጟ��

�@�@��������

�@�@���v����

�E�܂Ƃ�

���̃��|�[�g�ł́A�������l���O���t�����邱�Ƃ��A�����ɑ��v��c�����邱�Ƃɖ𗧂��A�Ƃ����_�ɂ��ĉ�������Ē��������Ǝv���܂��B�����Ō����������l�Ƃ͈����Ԃ̉�v�d��f�[�^���W�v�������̂ł��B���Z���⌎�����Z�\�����̑�\��ł��B

�F�l�́A�ǂ̂悤�ɍ������l����Ќo�c�ɗ��p����Ă��܂��ł��傤���B

�����̏ꍇ�A�������Z�\���쐬���āA�o�c���тƍ�����Ԃ��`�F�b�N���Ă��邱�ƂƎv���܂��B

�����ł́A�������Z�\�̂������v(�o�c����)���O���t������ꍇ���ɐݗጟ�����s���Ă݂܂��B�����ŗ��p���Ă���O���t�́A�S��EXCEL�ō쐬�������̂ł��̂ŁA�F�l���A���l�ɍ쐬�ł�����̂ł��B

�Ⴆ�Ύ��̂悤�Ȍ������Z�\���A�F�l�̂��茳�ɓ͂����Ƃ��܂��B���̉�Ђ͂P�Q�����Z�̉�ЂŁA��13��7��(�ȉ��A�u�ŐV���v�ƌ����܂��B)�̌������Z�\���茳�ɓ͂�����Ԃł��B

�������Z�\ |

|

|

|

|

(�P��:��~) |

�@ |

13��7�� |

�\���� |

12��7�� |

�\���� |

���� |

���� |

92,391 |

100.0% |

64,528 |

100.0% |

27,863 |

���㌴�� |

33,080 |

35.8% |

32,094 |

49.7% |

986 |

���㑍���v |

59,311 |

64.2% |

32,434 |

50.3% |

26,877 |

*** |

* |

�@ |

* |

�@ |

* |

*** |

* |

�@ |

* |

�@ |

* |

���������v |

3,592 |

3.9% |

-18,292 |

-28.3% |

21,884 |

�v�������Z�\ |

|

|

|

(�P��:��~) |

�@ |

13��7�� |

�\���� |

12��7�� |

�\���� |

���� |

���� |

678,920 |

100.0% |

657,573 |

100.0% |

21,347 |

���㌴�� |

250,515 |

36.9% |

249,194 |

37.9% |

1,321 |

���㑍���v |

428,405 |

63.1% |

408,379 |

62.1% |

20,026 |

*** |

* |

�@ |

* |

�@ |

* |

*** |

* |

�@ |

* |

�@ |

* |

���������v |

45,863 |

6.8% |

52,103 |

7.9% |

-6,240 |

�����悻�A�������Z�\�́A���̏����Ō������s���Ă��邱�ƂƎv���܂��B

�E�o�c�҂ł���A�����悻�̖����̔�����z�͓��ɓ����Ă���͂��ł��̂ŁA�܂��ŐV���̔�����z�̊m�F

�E�ŐV���̔�����z�́A�ΑO����ΑO���ő��������A���������A�܂����̕��̊m�F

�E�ŐV���͍������A�Ԏ����A�܂����̕��̊m�F

�E�ŐV���̌�����(�܂��͔��㑍���v��)�̊m�F

�E�l����̊z�A�\����̊m�F

�E���i�ɒ��ӂ�v���ׂ����(�e��Ђɂ��قȂ�܂����A�Ⴆ�L����`��)�̊z�̊m�F

���X�ł��B

�܂��A�v�������Z�\�𗘗p���āA�ŐV�������łȂ��A����̗v�l�œ��l�̌������s���A�ُ�ȑ������ɋC�Â��A���̓��e���������߁A�������R���ɔ[���ł���A���̂܂܂ɂ��邩�A���炩�̑Ή�����l���A�w�����o���Ă��邱�ƂƎv���܂��B�܂��A��Ђɂ���ẮA�����̐��l���O���t�����āA�o�c�Ǘ��ɖ𗧂ĂĂ��鎖�Ǝv���܂��B�����ł́A���̃O���t���ɂ��Č��Ă����܂��B

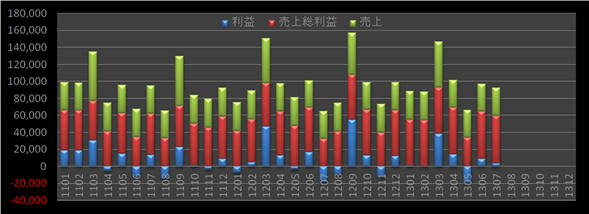

G�@ - �������v �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

�܂��O���t���Ƃ����ƁA���̃O���t���v�����Ǝv���܂��B����A���㑍���v�A���v�̌��ʏ�������܂��B����ŁA�����̌��ƐԎ��̌������݂��āA�ŐV���܂ł̔N�x�x�[�X�ō����Ȃ̂��Ԏ��Ȃ̂����A�N�x�̏�������܂���̂ŁA���ɁA�����N���v�O���t�ɂ��Ă݂܂��B

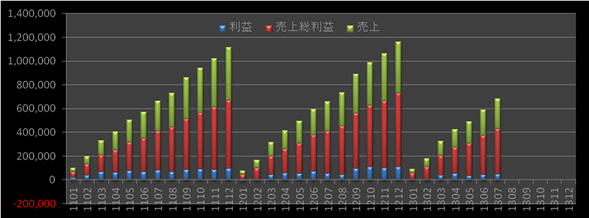

G�A - �������v�N���v �@�@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

���̃O���t��G�@��N���v(12�����T�C�N��)�O���t�ɂ������̂ł��B�ŐV���܂łŁA�����Ȃ̂��A�Ԏ��Ȃ̂��A�܂��A���̕�(���z)���N�x�̏��m�F�ł��܂��B����ŁA�ΑO��������ő������̂��A�������̂������Ăł͂���܂���̂ŁA���ɁA�����ΑO��������O���t�ɂ��Ă݂܂��B

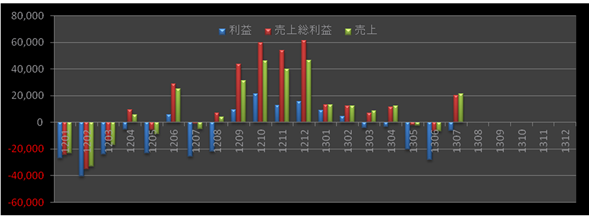

G�B - �ΑO�������� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

���̃O���t��G�A��ΑO��������O���t�ɂ������̂ł��B�ݗ�ł�11������̃f�[�^���������Ă��邽�߁A���̗����ł���12������̃O���t�ɂȂ��Ă��܂��B����I�Ƀ}�C�i�X�T�C�h�ɃO���t���L�тĂ���ꍇ�́A�������v�g�����h���~�܂�Ȃ����Ƃ�\���A���̋t�ɁA����I�Ƀv���X�T�C�h�ɃO���t���L�тĂ���ꍇ�́A

�������v�g�����h���p�����Ă��邱�Ƃ�\���܂��B�܂��A����Ɨ��v�̃O���t�������t�ɐL�т�ꍇ������܂����A����͑��������ǂ����v�A���������ǂ����v�Ƃ������������܂��B���v�̑������X�ɁA����ʑ��v�̑����ɕ������Ă݂�ƁA��葽���̂��Ƃ�������܂��B

G�C - �ΑO��������_����� �@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

���̃O���t��G�B�̍ŐV��(��13��7��)��ʃO���t�ɂ������̂ł��B�Ȃ��A����́A�ڋq�A�X�܁A�n�擙�e�ЂŔC�ӂɐݒ肳��Ă���Ǝv���܂����A�����ł́A�X�܂Őݒ肵�Ă��܂��BL�X�����ΓI�ɁA�����E���v�����傫�����߁A���́AL�X�̎��n��O���t(G�@�`�B)���쐬���A���̌����E���v���ꎞ�I�Ȃ��̂Ȃ̂��A�g�����h�Ƃ��Ă̂��̂Ȃ̂��̌����ɓ��邱�Ƃ��]�܂�܂��B

��������́A���v����O���t�ɂ��Č��Ă����܂��B���v����O���t�ł́A�u���E���v�v�Ƃ������t���o�Ă��܂��B����́A���㑝���ɔ�����藦�ő������闘�v�̂��ƂŁA��ʓI�ɂ́u���㑍���v�v���Y�����܂����A���㌴���ɌŒ��܂܂�Ă���ꍇ�́A���̌Œ��㑍���v�ɉ��������̂����E���v�ɂȂ�܂��B�����ł́A�u���㑍���v�v=�u���E���v�v�Ƃ��܂��B

���ȏ��I�ȑ��v����O���t�͈ȉ��̂悤�ɂȂ�܂��B

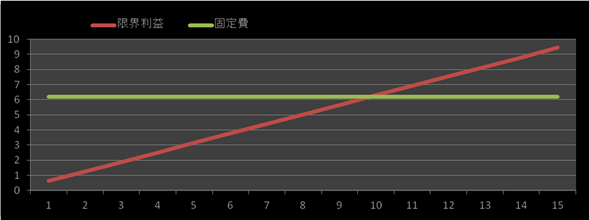

G�D - ���v���� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

�@�@�@�@�@�@�@�@�@�@�@�@�@ ����→

����́A�O��(12��)�̑��v����O���t�ł��B�u�Œ��v�Ɓu���E���v�v�̐�����������Ƃ���̔��㍂���u���v����_���㍂�v�ƌĂ�܂��B���̃O���t�ŁA���㍂��10���~�̂Ƃ���̌��E���v������Ɩ�6���~�������Ă��܂��B����ŌŒ���6���~�������Ă��܂��̂ŁA���ʓI�ɗ��҂̍��z�ł��闘�v���[���ƂȂ�܂��B���̉�Ђ̏ꍇ�A��10���~�����v����_���㍂�ł���A���オ��10���~�Ȃ�Α��v�g���g���A�����Ȃ�ΐԎ��A���Ȃ�����A�Ƃ����̂���Ђ̑��v�̎��Ƃ������ƂɂȂ�܂��B���ۂ̔��オ��12���~�ł������ꍇ�́A����12���~�̂Ƃ���̌��E���v������Ɩ�7���~�������Ă���A�Œ��̐����1���~�����Ă��܂��̂ŁA��1���~�̗��v�������������Ƃ�������܂��B

���̕��͎͂ЊO�̐l�Ԃł��A���Z��������s�����Ƃ��ł��A��Ђ̑��v�̎���m��_�ŗL���ȕ��͂ł����A���̕��͂͊�{�I�ɁA�ߋ�1�N�Ԃ�U��Ԃ��čs�����߂̕��͂ł���A�o�c�Ɍg���Г��̐l�Ԃł���A�����Ɍ����f�[�^�����ł��܂��̂ŁA�����ɔ�����z�ł͂Ȃ��A����(���n��)���Ƃ����O���t���쐬���o�c�Ǘ��ɖ𗧂Ă邱�Ƃ��ł��܂��B

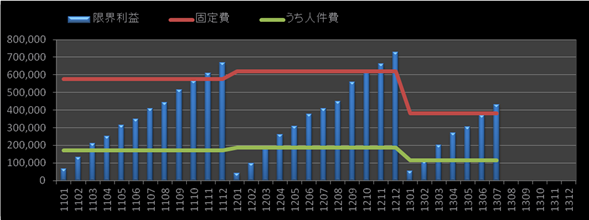

G�E - ���v����(�����x�[�X) �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

�����̌Œ��ɂ��ẮA�ŐV���܂ł̌Œ����W�v���܂��B�������̃O���t������ƁA���E���v���L�тāA�Œ����L�т��ԁA�Ⴆ��ΌŒ��ƌ��E���v���ǂ������������Ă���悤�ȏ�ԂɂȂ�܂��B�Ⴆ�A13��11���̎��_�ŁA�����̌Œ��̊z���O���̌Œ��ɕ��Ƃ��܂��B���̎��_�ŁA���E���v�͑O��12���̌��E���v�̋��z�ɂȂ��Ă��܂��ł��傤���B�@�����������Ă����ꍇ�A�N�x�Ō��v�ɂȂ�\���������Ȃ�܂��B��Ђ��p������A��ʓI�ɂ͋K�͂̊g��A�܂�Œ��̑��傪�������܂��B

�Œ���Ƌ��ɁA���E���v�͑��債�Ă��܂��ł��傤���B���E���v�̑���ȏ�ɌŒ����傷��ƁA�������Ђ͌Œ��S�ɑς����Ȃ��Ȃ�܂��B

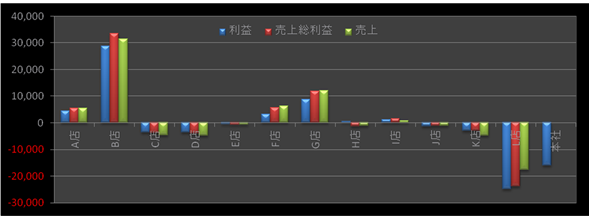

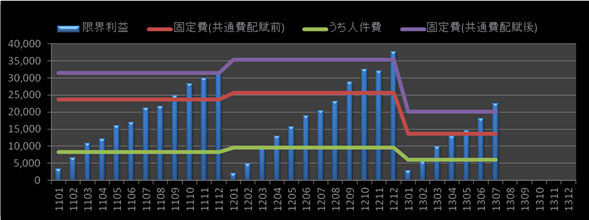

G�F - ���v����(�����x�[�X_�����_A�X)�@�@�@�@�@�@�@�@�@�@�@ (�P��:��~)

���̃O���t�͓���̕���(�ݗ�ł�A�X)�̐��l�ɂ��쐬�������v����(�����x�[�X)�O���t�ł��B�e����ɕR�t���ł���Œ��́A�\�Ȍ���e����ɏW�v���邱�Ƃ��]�܂�܂����A����ŁA�e������v�ɍv�����Ă���Œ��ł��A�e����ɏW�v�ł��Ȃ��Œ������������܂��B�{�Д�̌Œ����̓T�^��ł��B�]���āA���ʔ�z���O�̌Œ��𗘗p���đ��v���͂��s���ƁA�����̕��傪�����̏��(���E���v���Œ����Ă�����)�ɂȂ�͂��ł��B�������̗��v�ŏ\���Ȃ̂��A�Ƃ����ϓ_����A�{�Д���ʔ���e����ɔz��������̌Œ��̐���������ƁA�Ԏ�(���E���v���Œ��������)�ɂȂ��Ă��܂����傪�o�Ă���͂��ł��B�ǂ̂悤�Ȋ�Ŗ{�Д���ʔ���e����ɔz�����邩�Ō��_������Ă���̂ŁA�e��Ђ̎���ɍ��킹���z������g���Ă��������B�����ł́A�e����̔��㍂����ɁA�z�����s���Ă��܂��B

���̃��|�[�g�ŏЉ���O���t�͑S�ĊF�l��EXCEL�𗘗p���č쐬�ł�����̂ł��B���v���u�䗦�v�ŃO���t�����Ă݂�A������u���ʁv�Ɓu�P���v�ɕ������ăO���t�����Ă݂铙�A�K�X�H�v���āA�O���t���o�c�Ǘ��ɖ𗧂ĂĂ��������B�o�c�Ǘ��ɃO���t�𗘗p����ꍇ�́A����ʂł̃O���t�����s���Ă݂Ă��������B�u�����Ȃ��������̂������Ă���v�A�܂��́A�u�C�Â��Ă������ǃn�b�L�������Ă��Ȃ��������̂��n�b�L�����Ă��܂��v�A�Ƃ����o���������Ǝv���܂��B

���R�ł����A�������l���O���t�����Ă�����͑����܂���B�u�C�Â��v��^���āA���̃X�e�b�v�ւ̌��f�𑁂߂���ʂ�����ɉ߂��܂���B�������A���f���x���A�Ȃ����͌��f�����Ȃ����̂ɁA�ׂ���Ȃ����Ƃ�q����h���h�����₵�A����ŌŒ��傳��������A�Ƃ��������̉�Ђ��n�}�铹���������ɂ́A�O���t���ɂ��u��Ђ̌����鉻�v���œK�ł���Ǝv���܂��B

����ŁA��X�̕���ʃO���t���쐬����ƂȂ�Ɩc��ȘJ�͂�K�v�Ƃ��܂��̂ŁA�C���^�[�l�b�g�𗘗p���āA��ɍŐV�̍����f�[�^�Ɋ�Â��O���t�������쐬���A�X�ɕ����������O���t���N���b�N���邱�ƂŒ����ɏڍ׃f�[�^�𖾂炩�ɂł���T�[�r�X������܂��̂ŁA�������l�̃O���t��(��Ќ����鉻)��i�߂����ꍇ�́A�O���t���T�[�r�X�𗘗p����̂���̑I�����ł��B�Ȃ��A���̃T�[�r�X�͌�ЂɊ��ɂ���f�[�^�����̂܂ܗ��p���āA�܂�A��Ђ̏]���̃f�[�^�����̗����ύX���邱�ƂȂ��A�����ɉ^�p�J�n���\�ł���_���傫�ȓ����ł��B

|

![��Е]�� (PDF�e�L�X�g)](images/top_v_duedeli_sn.gif)