PDFがご覧になれない場合は、以下をご覧ください。

目次

・会社の価値

・設例検討

営業キャッシュフロー

投資キャッシュフロー

財務キャッシュフロー

全体キャッシュフロー

・まとめ

会社の価値はその会社の資金獲得能力により決まります。資金獲得とは将来の資金の獲得であり、過去の実績ではありません。しかし、事業の内容を大幅に変更しない限り、将来のキャッシュフローは過去のキャッシュフローの延長線上にあると考えることができます。過去のキャッシュフローを正確に捉えることができれば、将来キャッシュフローの推定に大きく役立ちます。将来キャッシュフローの推定を信憑性をもって行なえるという事は、その会社の価値評価を信憑性をもって行なえるという事につながります。

ここでは、ある会社(以下、「対象会社」という。)を買い取るか否かの判断を行うに当たって、対象会社の資金獲得能力を検討してみる、という設例を見ていきます。キャッシュフローは「営業」に基づくもの、「投資」に基づくもの、「財務」に基づくものに区分できます。

まず会社のエンジン性能とも言い得る、営業キャッシュフローの検討から始めます。

営業キャッシュフローは、投資・財務以外の活動より発生したキャッシュフローのことですが、直感的な理解では、売上入金から経費(仕入・利息・税金等全て含む)支払を差し引いた手残りと考えればよいと思います。

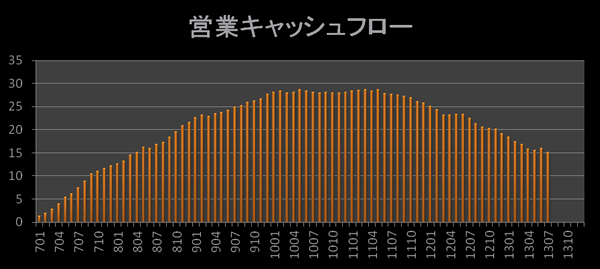

グラフA (単位:億円)

過去約7年間の営業キャッシュフローのグラフです。過去7年間で営業活動により、どれだけキャッシュを増やしているか、または減らしているかが分かります。この例では約15億円増えています。ちなみに、集計期間を7年としている理由は、税務上の欠損金の繰越期限が7年であり、M&A実務上は、全てキャッシュフローで考えますので、繰越欠損金自体に価値(将来の税金キャッシュアウト抑制価値)が発生する場合があり、その検討を行う意味合いもありますが、より長期で見た方が、より信憑性・安心感が上がるためです。

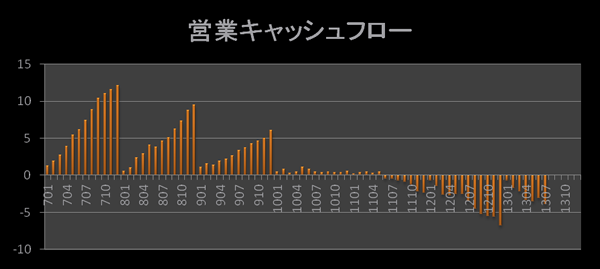

グラフB (単位:億円)

営業キャッシュフローを年度(12ヵ月)サイクルにしたグラフです。各年度単位で営業活動によりどれだけキャッシュを増やしているか、減らしているかが分かります。また、その推移を捉えることができます。この例では、キャッシュ獲得能力は明らかに悪化しています。対象会社を買ったとすると、現状維持の場合、投資額とは別に年間約6億円程度の追加資金が必要になる可能性があります。具体的には、対象会社の資金取崩・借入実行、または外部からの資本注入・貸付等の対応です。

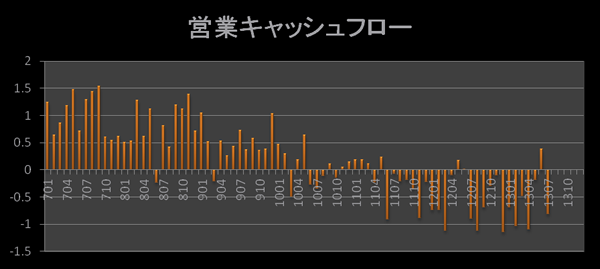

グラフC (単位:億円)

営業キャッシュフローを月別にしたグラフです。会社を継続することで、毎月どの程度のキャッシュがショートするかロングするかが分かります。対象会社の場合、月単位で約1.2億円のショートが生じますので、運転資金として最低約1.2億円は手元に用意しておく必要があることが分かります。もちろん資金繰りは日次ベース(より厳密には時間ベース)で管理する必要がありますので、支払が月末1日のみと言う場合を除いて、ここで分かるのは運転資金は最低約1.2億円必要と言う事で、日次ベースで検討するとより多額の資金準備が必要になります。例えば、明日1億円入金されることが明らかでも、その1億円は今日の支払には使えないため、今日の支払のために別途資金を用意しておく必要があり、結果としての月間資金ショートが1.2億円であっても、滞りなく支払を行うためには、より多額の資金を準備する必要があるということです。

グラフD (単位:億円)

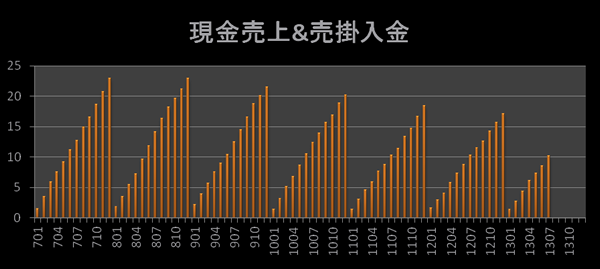

営業キャッシュフローは入金(売上等)と出金(仕入・販管費・税金等)の結果ですので、入金、出金を其々検討する必要があります。このグラフは入金サイドを年度(12ヵ月)サイクルで集計したグラフです。グラフBから、入金サイドを抜き出したグラフに相当します。このような検討は通常期中に行われますので、進行期は7ヵ月しかありませんが、これが自然な形です。また、現金売上と売掛入金を統合していますが、実際上は区分され、その他にも手形入金等がある場合は、それらを区分したグラフも利用します。

グラフE (単位:億円)

このグラフは人件費の月別キャッシュフローグラフです。前期冬以降の賞与支給なし、また、今期より月額約2千万円程度支払が減少していますので、前期末時点で人員整理が行われた可能性があります。一方で退職金キャッシュアウトの形跡が確認できませんので、中退共等外部拠出退職金制度の存在も想定されます。また、役員退職金については、比較的多額になり易く、基本的に次の株主総会までキャッシュアウトが生じませんので、退職金については、別途内容を検討することが望まれます。

同様に、仕入(現預金仕入、買掛支払、未払金支払等)サイドもキャッシュアウトグラフを作成します。

また、税金等(法人税・住民税・消費税・源泉所得税・社会保険料)のキャッシュアウトグラフも必要です。これらは資金に詰まると、支払が遅延しがちなものですので、そのチェックを行う事が容易に出来ます。これらは支払時期と金額が共に概ね一定のものですので、形が崩れている場合は、遅延の可能性があり、遅延は将来のキャッシュアウトになるためです。

営業キャッシュフローは過去の投資キャッシュアウトから生まれます。例えば店舗を出店(投資キャッシュアウトの発生)すると、その後は、その店舗の売上や経費が発生することを考えれば、容易に理解頂けると思います。もちろん業種によっては、ほぼ投資ゼロで、売上を作る会社もありますが、そのようなケースの場合は、確かに、ほぼ投資なしで営業キャッシュフローが生まれることを確認する必要があります。投資不要な事業形態のハズが、実は取引開始の都度、営業保証金の差入が必須となっている場合などもあり得るためです。

グラフF (単位:億円)

これは投資キャッシュフローのグラフです。ここ約7年間で約19億円の投資が行われていることが分かります。投資回収(例えば店舗の売却等)が優先的に行われていれば、プラスに出る事がありますが、マイナスサイドにグラフが出るのが通常です。

グラフG (単位:億円)

このグラフは年度(12ヵ月)サイクルでの投資キャッシュフローです。投資の勢いが鈍っているのが確認できます。投資と営業キャッシュフローに強い相関関係がある場合は、十分な投資がされていないイコール将来の営業キャッシュフローは先細る、と考える事ができます。

グラフH (単位:億円)

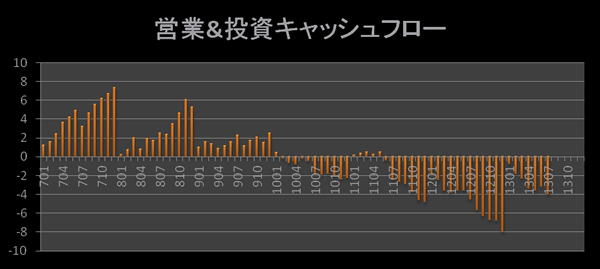

このグラフは営業と投資キャッシュフローの合計値での累計グラフです。グラフAとグラフFの合成グラフに相当します。キャッシュが増えた時期もありましたが、結局この約7年間で約4億円程キャッシュが減少しています。

グラフI (単位:億円)

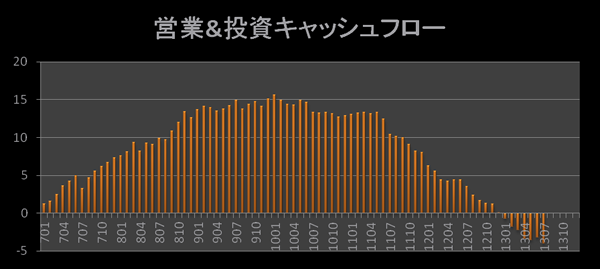

このグラフは営業と投資キャッシュフローの合計値の年度(12ヵ月)サイクルグラフです。グラフBとグラフGの合成グラフに相当します。将来の営業キャッシュフローが投資とは無関係に生じる会社の場合は、このグラフよりも営業キャッシュフローのグラフが会社評価上は有用ですが、多くの会社は、投資と将来の営業キャッシュフローは見合いの関係にありますので、この合成グラフが必要になります。

ただし、この場合でも投資には有形・無形固定資産、有価証券、貸付金、敷金保証金など多種多様なものが含まれていますので、将来の営業キャッシュフローとは無関係な投資が含まれている場合は、このグラフから除くことが必要になってきます。

グラフJ (単位:億円)

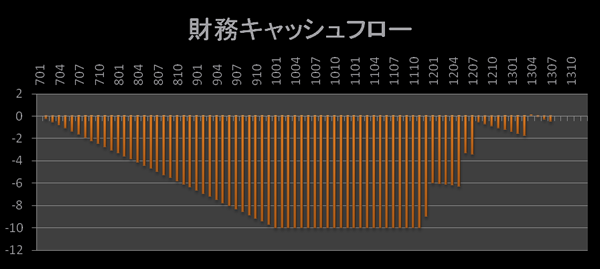

このグラフは約7年間の財務キャッシュフローの累計グラフです。財務には、借入金、社債、出資受入、自社株買等がありますので、実際上は其々のグラフを作成する必要があります。ここでは、全て金融機関借入金だったとします。最初の約3年間は新規借入を起こさずに、返済を優先し、約10億円ほど借入金残を減らしたことが分かります。その後は借入実行により、7年間で財務キャッシュフローゼロ、つまり借入金残は7年前の水準まで戻っていることが判ります。

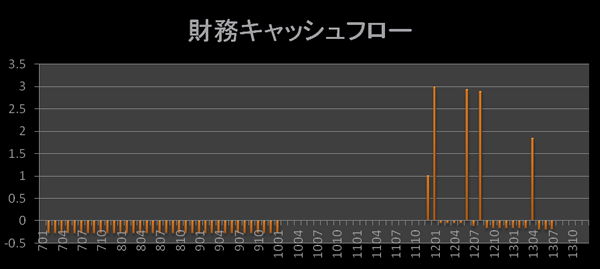

グラフK (単位:億円)

このグラフは、約7年間の財務キャッシュフローの月別グラフです。キャッシュアウトがない期間がありますので、一度無借金状態になったことが想像できます。その後、借入を実行していますので、この返済資金の手当ても今後必要になります。

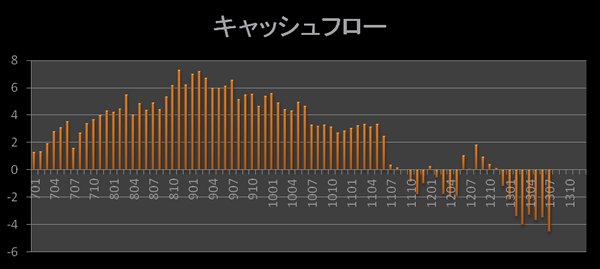

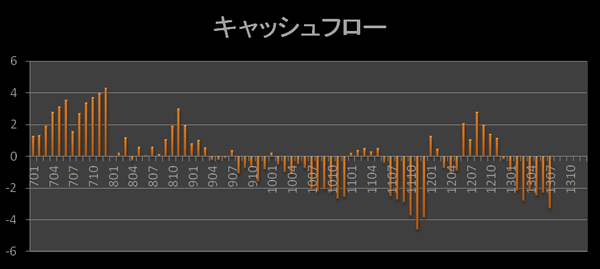

グラフL (単位:億円)

このグラフは、営業・投資・財務に区分することなく、キャッシュフローを累計値で集計したグラフです。ここ約7年間でキャッシュを約4億円減らしている事が分かります。

グラフM (単位:億円)

このグラフは、グラフLを年度(12ヵ月サイクル)で集計したグラフです。年度ごとのキャッシュフローの推移を確認できます。

なお、グラフLとMについては、例えば、借入返済を優先した結果として、または投資を積極的に行った結果として、キャッシュフローがマイナスになっている場合もありますので、キャッシュフローがマイナスであることがネガティブな評価になる訳ではありません。あくまで、これまで検討してきた営業・投資・財務活動の各キャッシュフローの結果、資金が増えたのか、減ったのかを示すに過ぎません。ただし、ここで、大きな増減を発見した場合は、グラフA〜Kのグラフに戻って、原因を検討することになります。

ここまでの設例で利用した資金のグラフは全て、対象会社の電子仕訳データがあれば、対象会社の協力なしに、御社だけで、また御社の都合で作成可能です。対象会社が複数ある場合は、複数の会社の電子仕訳データを入手して、複数会社全体と各会社個別で、それぞれ検討を行います。

このレベルで会社を見える化できると、かなり自信をもって、投資(買収)意思決定ないしは価格決定を行えるのではないでしょうか。なお、ここでは、資金に絞って、解説を行いましたが、電子仕訳データから、各社の損益及び部門別の損益のグラフも同時に作成し、どの部門が全体を牽引していて、どの部門が癌になっているのかも検討が必要です。場合によっては、一部の部門の切り出し提案もできます。

また、会計データを基礎データとしますが、会計処理を行う訳ではないので、買い手サイドにとって都合のよい部門に切り直して、部門別検討を行うのも良いでしょう。

そして、グラフ化により異常点等を発見したら、その中身の検討に入ることも必要です。

例えば、異常増減がある月の100万円以上の入出金項目を抽出し、目で追ってみる等の手続きです。

個別案件(会社買収等)で、多数の分析グラフを自社で作成するのは費用対効果の面で合わないとお考えの場合は、全てのグラフをほぼ1日で作成し、その中身も検討できるインターネット上のサービスがありますので、必要に応じてご検討されてみてはいかがでしょうか。 |