PDFがご覧になれない場合は、以下をご覧ください。

目次

・会社の見える化の必要性

・設例検討

営業キャッシュフロー

投資キャッシュフロー

財務キャッシュフロー

全体キャッシュフローと現預金残

・最後に

会社の価値はその資金獲得能力により決まります。例えば巨額の設備投資をして遊園地を作ったとします。

巨額であればある程、売上(資金流入)は多額になることは容易に想像できると思います。つまりある一時期に行われた投資(資金流出)と将来の一定期間の回収(資金流入)は見合いの関係にあり、売上(資金流入)の多寡に一喜一憂するだけでは不十分で、過去の投資(資金流出)回収過程として考え、その回収額で十分なのか否かを考える必要があります。極端な言い方をすれば、誰でも多額の設備投資を行う事で、多額の売上(資金流入)を得ることができるのです。多くの会社は多額の借入を起こし設備投資を行って、多額の売上を上げることで満足している"きらい"があるように思います。この状態が続くと借入金残高がドンドン増加し、売上もドンドン増加します。借入金残高を増やせるところまで増やしてそこで終わる、この道を多くの会社がたどっているように思われます。

この投資と回収のサイクルは損益を見ていても見えません。損益だけを見て判断する限り、会社は良好に成長しているように見えるのです。資金の累計値を見なければ、会社の真の姿は見えません。累計値とは年度の垣根を飛び越えた集計値です。例えば、ここ5年で、どれだけ資金が増えたのか、減ったのか。また、増えた、減った原因は何なのか。直感的な理解では、会社が黒字を継続していれば資金は増えているはず、赤字を継続していれば資金は減ってるはず、となりますが、実際には、黒字を継続していても資金は減る場合がありますし、赤字を継続していても資金は増える場合があります。この直感に反する現象は、決してイレギュラーではありません。日常的に発生します。

例えば、黒字を継続している原因が継続した設備投資によるものであった場合、黒字は継続しますが、資金は枯渇してきます。一方で赤字を継続している原因が、例えば、継続的な店舗の売却など設備投資の回収行為であった場合は、赤字は継続しますが、資金は潤沢になります。

以上は、設備投資で説明していますが、財務(借入金や出資受入など)活動によってもこの現象は起こります。例えば、黒字を継続しつつ、財務健全化(新規借入の抑制、借入金返済の優先)を行えば、資金が減ることもありますし、赤字を継続しつつ、財務健全化の逆の動きをすれば、資金が増えることもあります。

ここで言える事は、継続して赤字を出す事は、損益的にも資金的にもマイナスになる。

継続して黒字を出す事は、損益的にも資金的にもプラスになる。

ただし、一定期間内のサイクルでは、たとえ損益の傾向が一定であっても、損益と資金の動きは一致しない場合が、イレギュラーではない。

しかし、赤字を継続すれば、実質的に無限に資金調達能力がある場合を除いて、いづれ会社は動かなくなります。

以下では、グラフ化することで、資金を見える化してみます。

なお、単純化のため、消費税はないものとし、売掛金、買掛金、未払金等の増減はないものとします。

例えば次のような決算書があったとします。

|

|

|

|

(単位:億円) |

|

第11期 |

第12期 |

第13期 |

合計(参考値) |

売上 |

21 |

26 |

29 |

76 |

経費等 |

20.5 |

25.25 |

28 |

73.75 |

(うち減価償却費) |

(0.5) |

(0.75) |

(1) |

-2.25 |

当期純利益 |

0.5 |

0.75 |

1 |

2.25 |

増収増益(売上も利益も対前期で伸びている)を2期連続している会社です。

決算月は12月とします。

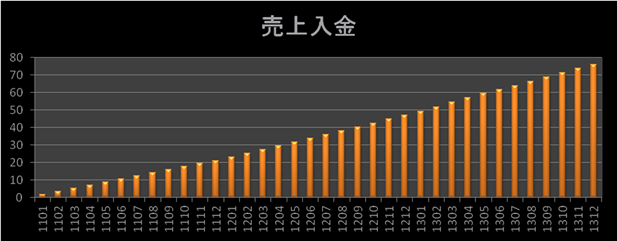

グラフA (単位:億円)

このグラフは、売上入金の累積値です。実際上は、現金入金、預金入金、売掛回収、手形決済入金等、種々の入金区分別にグラフを作成しますが、上図はその集計値のグラフです。ここでは話を単純化しているため、累積値が売上の合計76億円と同額となっています。

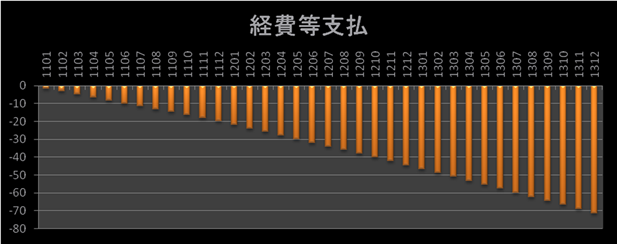

グラフB (単位:億円)

一方で、これは経費等の支払額の累積グラフです。実際上は、現金仕入、買掛金支払、経費支払、未払金支払、給与支払、社会保険支払、源泉税支払、税金支払等、種々の支払区分別にグラフを作成しますが、上図はその集計値のグラフです。キャッシュアウトですので、マイナス方向にグラフが伸びます。ここでは話を単純化しているため、累積値が経費等の合計から減価償却費の合計を引いた金額▲71.5億円(▲(73.75-2.25)億円)と同額となっています。

グラフC (単位:億円)

これは、営業活動から得られたキャッシュの累積値です。グラフAとグラフBを合成したものに相当します。

4.5億円資金が増えたことが分かります。グラフAとグラフBは10億円刻みのグラフであるため直線的ですが、グラフCは億円刻みですので月によりデコボコに見えています。なお、グラフAとBは、このグラフ(グラフC)がどのようにできているのかを理解して頂くために先に表示しましたが、このグラフ(グラフC)から検討を開始して、内容検討時に必要に応じて適宜入金と出金のグラフ(グラフAとBの入金・支払区分別グラフ)の検討に入るのが実務的な使い方です。

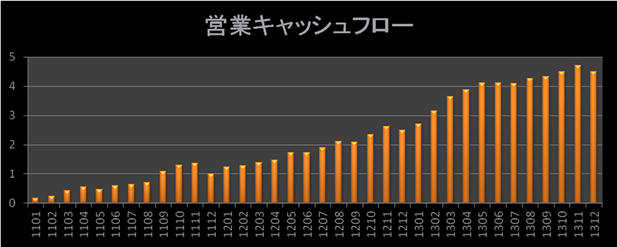

グラフD (単位:億円)

グラフCを年度(12ヵ月)サイクルにしたものです。資金獲得能力の推移が良く分かります。具体的には、11期1億円、12期1.5億円、13期2億円と、年度での資金獲得能力は増大しています。

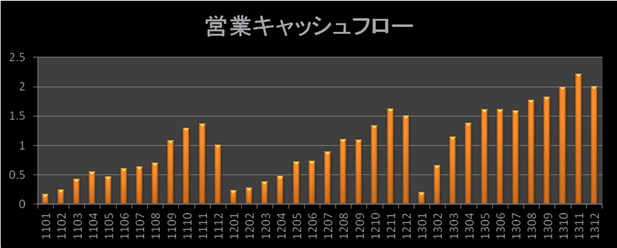

グラフE (単位:億円)

グラフCを月別で表示したグラフです。キャッシュフロープラスの月とマイナスの月があることが分かります。例えば、売上の季節的変動がある業種は良い月と悪い月で売上の金額が数倍も違う場合がありますし、税金の納税等売上入金とは無関係の支払いも多々ありますし、月末日が金融機関の休日か否かでも月単位の資金繰は大きく影響を受けますので、もちろんマイナスの月が無いに越した事はありませんが、マイナスの月が出てしまうのが一般的です。

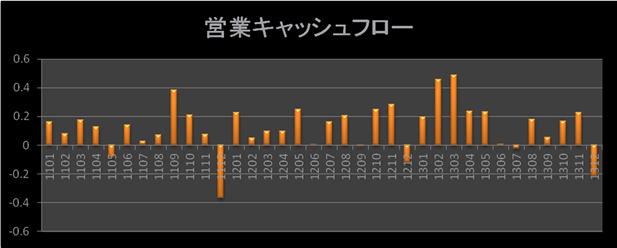

ただし、営業キャッシュフローは累積値としてプラスになる必要があります。累積値でマイナスということは、営業を継続することで、ドンドン資金が減っていく状態です。

営業キャッシュフローは投資キャッシュアウトの結果であるため、営業キャッシュフローを見るだけでは不十分です。別の言い方をすれば、投資(キャッシュアウト)をすれば、その後数年の間は営業キャッシュフローを得られる(キャッシュイン)ということです。

グラフF (単位:億円)

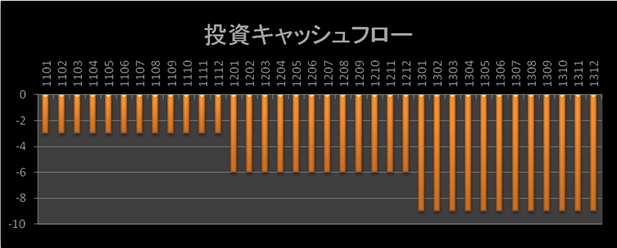

投資は基本的には、キャッシュアウトになりますので、マイナスになります。ただし、投資した資産、例えば店舗を売却した場合などは、キャッシュフローはプラスになる場合もあります。投資は、固定資産、有価証券、貸付金などに区分集計できますが、上図はその集計値グラフです。ここでは、営業キャッシュフローとの関係をご理解頂くため、投資は全て設備投資(店舗出店等)であったものとします。第11期、第12期、第13期の期首(1月)にそれぞれ3億円、合計で9億円投資したことが分かります。

グラフG (単位:億円)

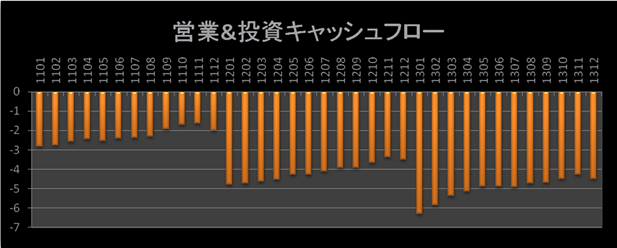

営業と投資キャッシュフローを合計したグラフです。グラフCとグラフFを合成したグラフに相当します。業種によりますが、設備投資が営業キャッシュフローだけで賄いきれないのが普通ですので、マイナスに入るのは普通の形です。

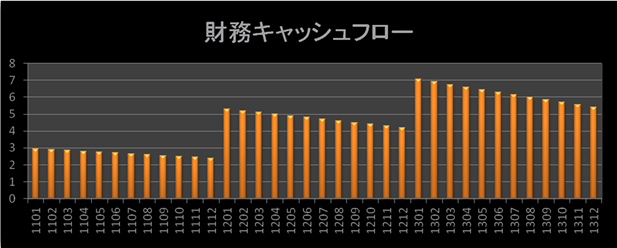

次に、このキャッシュアウトが何によって賄われたか、を見てみます。仮に財務(借入金、社債発行、出資受入等)がゼロというのであれば、手元の資金(現金・預金)を取り崩して賄ったということになります。多くの場合は、借入金で賄われますので、ここでも借入金で賄われたものとして、次に財務キャッシュフローを検討していきます。

投資は各期首(1月)に3億円づつ行われていますので、ここでは、それに合わせて各期首(1月)に3億円づつ借入金をおこしたとします。借入期間5年、借入月より返済開始の月次均等返済の条件です。月次返済額は、3億円÷5年÷12ヶ月=500万円になります。

グラフH (単位:億円)

借入実行時に借入額相当分のキャッシュインがありますが、その後返済が始まりますので、右肩下がりになります。また、11期より12期、12期より13期のほうが、右肩下がりの傾斜がきついことに気づかれると思います。11期は借入1本の返済のため、月返済額は500万円ですが、12期は500万円×2本=1000万円/月の返済になり、13期は500万円×3本=1500万円/月の返済になっているためです。

この借入は投資と見合いですので、投資キャッシュフローのグラフ(グラフF)と合成してみます。

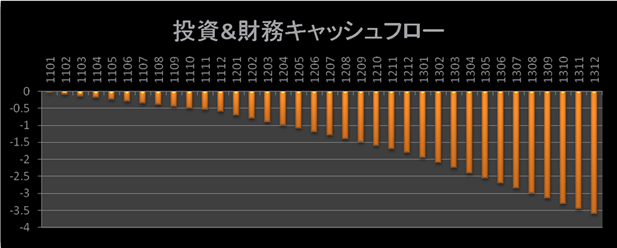

グラフI (単位:億円)

投資キッシュアウトと借入キャッシュインが相殺され、結果的に、借入金の返済キャッシュアウトのみが表示されています。月返済額500万円×(36ヶ月+24ヶ月+12ヶ月)=3.6億円の返済キャッシュアウトになります。

このキャッシュアウト分相当の営業キャッシュインがあれば問題ありませんが、営業キャッシュインがこれを下回ると、手元資金の取り崩し、または運転資金の調達が必要になります。運転資金を調達した場合は、調達した運転資金の返済資金も更に必要になりますので、借入金の返済キャッシュアウトはより多額になります。

営業キャッシュイン(売上)が欲しいために、設備投資を行う。すると余計に資金がきつくなる。そこで運転資金の調達もしくは新規設備投資を更に行う。会社経営者であれば、こんな経験をしたことがあるかもしれません。通常、設備投資をすれば、その後に営業キャッシュフローは増大します。しかし、その増大幅が不十分(調達資金の返済金額未満)だと、資金的には苦しくなります。一番多く見られるケースは、例えば、10年で回収する投資のための資金を5年返済の借入で調達してしまうケースです。

例えば、月500万円返済資金が増大しても、月5000万円の売上(キャッシュイン)増が新たに生じれば、何とかなると思いがちですが、同時に経費(キャッシュアウト)増を月4500万円以下に抑えて、結果として営業キャッシュフローを500万円以上のプラスにしない限り、資金的には苦しくなるということです。

グラフIを見て下さい。設例でいえば、3期間で3.6億円の返済資金が必要になるのです。資金の問題は累積で効いてきますので、ある月を何とか乗り越えても、それは問題を先延ばししただけで、翌月はその分も含めて苦しくなるということです。

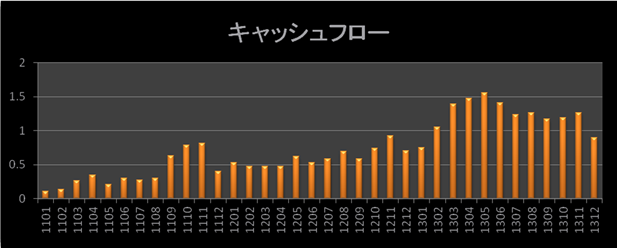

グラフJ (単位:億円)

このグラフは営業&投資キャッシュフローのグラフ(グラフG)に財務キャッシュフローのグラフ(グラフH)を合成したものです。営業&投資&財務キャッシュフローの合計グラフになりますので、結果的に資金が増えたのか、減ったのかを表すグラフになります。11期期首の段階で、手元資金が1億円あった場合は、このグラフを1億円分底上げしてあげると、そのグラフは手元資金の残高グラフ(グラフK)になります。

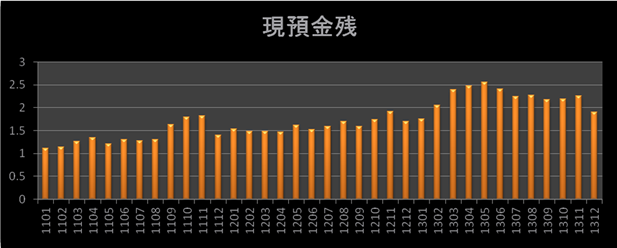

グラフK (単位:億円)

現在の会計は発生主義というルールに基づき行われています。このルールの下では、資金の出入り(入出金)と関係なしに費用収益が認識されますので、例えば月次試算表を見ても資金の流れは見えません。投資家等の社外の利害関係者にとっては、その会社の「損益」が最重要ポイントですが、その会社を経営する者にとっては「資金」がもっと重要です。一方で会計ルールは投資家等の社外の利害関係者向け説明資料として発達してきたものであり、経営者向けに最適化されていません。資金の流れを見るためには、資金の流れを集計するのが一番です。具体的には、預金通帳と現金出納帳の入出金を項目別に集計する手続きになります。集計されたものをご覧になると、そこには減価償却費など発生主義会計特有の項目はなく、全て、何にいくら使われた、何がいくら入ってきた、というものになります。

例えば、今月末の現預金残が、先月末残に比べて、1億円減っていたとします。

なぜ減ったのか説明できますか?

入出金を項目別に集計をすれば、何がいくら入ってきて、何にいくら使われたから、と自分を含めた誰もが理解できる形で説明ができるようになります。

「利益は出ているのに、お金がない。何故なんだ。」この答えを得るには、この方法が有効です。

資金をグラフ化することで、損益をグラフ化するのとは違ったこと、もっと言えば、もっと大切なことが見えてきます。しかし、会計が発生主義で行われている関係で、資金をグラフ化するのは困難です。発生主義の会計データから資金データと資金グラフを作成し、インターネット上で活用できるサービスもありますので、必要に応じて、検討してみてください。

また、上記は自分の会社を検討することを前提に記述を行っていますが、御社がある会社を買収する場合を考えてみてください。買収対象会社の資金データとグラフを検討することができたら、的確な買収判断を行う事ができると思いませんか。そんな利用方法も検討の価値があります。 |